דו"ח רווח והפסד (P&L – Profit and Loss) הינו סוג של דו"ח כספי שמסכם את התוצאות הכספיות של העסק במשך פרק זמן מוגדר (בד"כ שנה, רבעון, או חודש), ואשר משמש לצורך הבנה וניתוח פעילות העסק בפרק זמן זה.

תוכן עניינים

במסגרת דו"ח רווח והפסד מפורטות ההכנסות וההוצאות של העסק במהלך תקופת הזמן המוגדרת, וכמובן השורה התחתונה: הרווח או ההפסד הנקי של העסק בתום תקופה זו.

בנוסף, מקובל להשוות במסגרת דו"ח זה את התוצאות הכספיות של התקופה הנבדקת לתוצאות שדווחו בתקופה המקבילה לה בשנה או בשנתיים שקדמו להכנת הדו"ח, וזאת כדי לזהות מגמות או שינויים במרכיביו השונים.

בנוסף לדו"ח רווח והפסד, הדו"חות הכספיים כוללים גם מאזן, דו"ח תזרים מזומנים, ודו"ח שינויים בהון העצמי.

מבנה דו"ח הרווח והפסד

הכללים לגבי אופן עריכת דו"ח רווח והפסד והצגתו מפורטים בתקנים החשבונאיים ובהתאם לאופי העסק הספציפי.

ככלל, הדו"ח מוצג בצורה רב שלבית ומורכבת, להבדיל מצורה חד שלבית פשוטה שבמסגרתה מפחיתים את כלל ההוצאות מכלל ההכנסות ותו לא.

הצורה הרב שלבית של הדו"ח נועדה לאפשר לקוראי הדו"ח לנתח את מקורות הרווח של החברה, לרוב על מנת למצוא דרכים כדי לייעל את פעילותו (למשל, להבין איזו פעילות של העסק הינה רווחית ואיזו לא, מהן הוצאות העסק שכדאי או ניתן לקצץ, וכדומה) או בכדי לבחון כדאית להשקעה/רכישה/התמזגות עם העסק.

מבנה הדו"ח כולל בעיקרו קבוצות נתונים, תוצאות ביניים, ושורה תחתונה:

- קבוצות הנתונים העיקריות כוללות מכירות, הוצאות גולמיות, הוצאות תפעוליות, והוצאות מימון.

- תוצאות הביניים כוללות רווח גולמי, רווח תפעולי, ורווח לפני מס הכנסה.

- השורה התחתונה מציגה את יתרת הרווח או ההפסד של העסק.

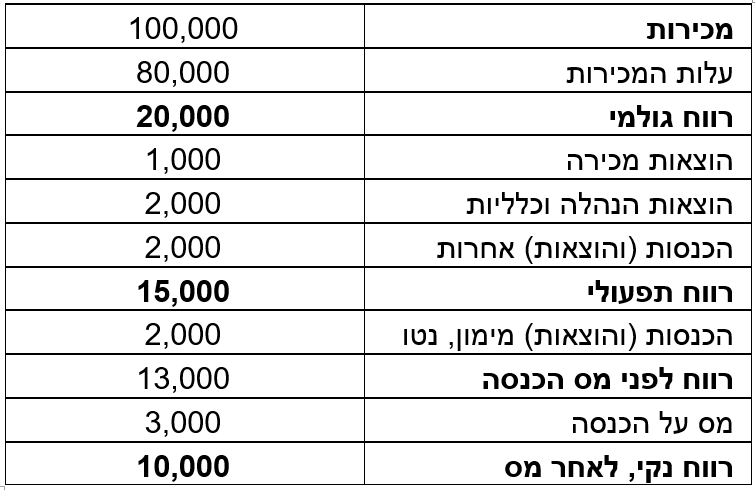

דוגמא למבנה בסיסי של דו"ח רווח והפסד:

דו"ח רווח והפסד

לשנת המס שהסתיימה ביום 31.12.2021

(סכומים בש"ח)

כיצד עורכים דו"ח רווח והפסד?

כדי לערוך דו"ח רווח והפסד, יש לקבץ את הנתונים השונים של פעילות העסק, ולחשב את הרווח הגולמי, הרווח התפעולי, והרווח לפני מס הכנסה, ולבסוף להגיע לשורת הרווח או ההפסד הנקי של העסק, וזאת כפי שיוסבר להלן.

חשוב לעשות זאת יחד עם משרד רואי החשבון של העסק (במעמד זה אשמח להמליץ על CPA דיגיטל שמספקים ראיית חשבון אונליין ופתיחת תיקים)

(א) חישוב הרווח הגולמי

הרווח הגולמי משקף את ההפרש בין סך כל העלויות הגולמיות שנדרשות לייצור/רכישת המוצר לסך כל ההכנסות בגין מכירתו, והוא גם משמש כאינדיקטור הראשוני לגבי כדאיות פעילות העסק. עסק ללא רווח גולמי או עם רווח גולמי נמוך במיוחד איננו כדאי מטבעו.

חישוב הרווח הגולמי נעשה ע"י ניכוי עלות המכירות, קרי, עלות ייצור המוצר (בעסק יצרני) או רכישת המוצר (בעסק שיווקי), מההכנסות בגין מכירת המוצר. עלות ייצור המוצר כוללות את עלות חומרי הגלם, תהליכי העיבוד, עבודות חוץ, ועוד. עלות רכישת המוצר כוללות את עלות מחיר קניית המוצר וההוצאות הנלוות, כגון הוצאות הובלה, תשלומי מכס, וכיו"ב.

(ב) חישוב הרווח התפעולי

הרווח התפעולי נקרא לעתים "רווח מפעולות רגילות", והוא משקף את יעילות הניהול התפעולי של העסק, ואת יכולתו של העסק לייצר תזרים מזומנים.

לצורך חישובו, יש להחסיר את הוצאות התפעול השוטף של העסק מסכום הרווח הגולמי שלו. מדובר בהוצאות שכוללות הוצאות מכירה, שיווק, פרסום, והוצאות הנהלה.

יש עסקים שמפחיתים או מוסיפים בשלב זה גם "הוצאות והכנסות אחרות", ויש עסקים שכוללים אותן בשלב הבא של הדו"ח. מדובר בהוצאות והכנסות שאינן קשורות לפעילות העסקית הרגילה של העסק, כגון מכירת רכוש קבוע, רווחי הון, ורווח אקוויטי.

(ג) חישוב הרווח לפני מס הכנסה.

הרווח לפני מס הכנסה הינו הסכום שבגינו העסק יצטרך לשלם מס הכנסה.

חישוב הרווח לפני מס הכנסה נעשה על ידי הפחתת הוצאות המימון של העסק מסכום הרווח התפעולי שלו. הוצאות המימון כוללות את העמלות והריביות בגין הלוואות שניתנו לעסק במסגרות אשראי שונות, להבדיל מהחזר ההלוואות עצמן.

(ד) חישוב הרווח או ההפסד הנקי של העסק.

הרווח או ההפסד הנקי של העסק משקף את השורה התחתונה של הפעילות הכספית של העסק בפרק הזמן המוגדר.

חישוב הרווח או ההפסד הנקי של העסק נעשה על ידי הפחתת סכום מס ההכנסה מסכום הרווח של העסק לפני המס.

חושבים שלעסק שלכם מגיע להרוויח הרבה יותר? השאירו פניה ונבחן כיצד ייעוץ עסקי יוכל להועיל לכם:

יחסי רווחיות

אחת הדרכים להעריך את מידת רווחיותו של העסק הינה באמצעות עריכת יחסי רווחיות שנועדו לשקף את מידת יכולתו של העסק להפיק רווחים מסך המכירות שלו.

ככל שיחס הרווחיות גבוה יותר, המשמעות היא שהעסק מפיק יותר רווחים מהמכירות שלו.

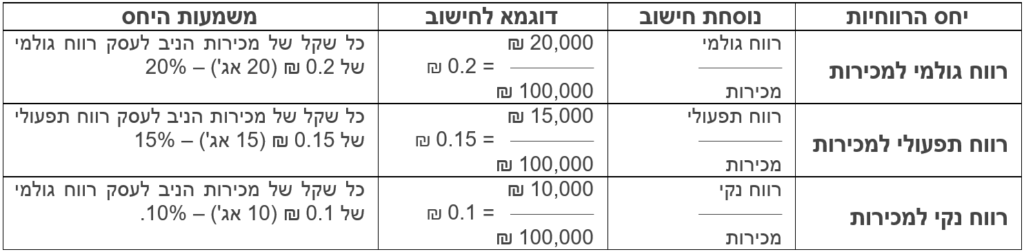

יחסי הרווחיות הנפוצים ביותר הינם יחס רווח גולמי למכירות, יחס רווח תפעולי למכירות, ויחס רווח נקי למכירות, אותם ניתן לגזור מנתוני דו"ח הרווח והפסד:

יחסי הרווחיות המקובלים משתנים מענף לענף במשק. בענף התעשיה, למשל, יחס הרווח הגולמי המקובל הינו 20% -40%, יחס הרווח התפעולי המקובל הינו 5% – 10%, ואילו יחס הרווח הנקי המקובל הינו 2% – 5%.

כאשר לעסק יש הפסדים במקום רווחים, כלומר, הפסד נקי, הפסד תפעולי, או אף הפסד גולמי, אזי יחסי הרווחיות שלו יהיו שליליים. המשמעות היא שהעסק למעשה מפסיד על כל שקל שהוא מוכר. יחס רווח גולמי למכירות שלילי הינו היחס הגרוע ביותר, מאחר שמשמעותו שסך המכירות של העסק קטן אפילו מההוצאות הישירות שכרוכות בייצור המוצרים הנמכרים, עוד לפני שההוצאות העקיפות נלקחו בחשבון.

למה משמש דו"ח רווח והפסד?

דו"ח רווח והפסד משמש למספר צרכים ומטרות:

- ראשית, החוק מטיל על עסקים מסויימים חובת הגשת דו"ח רווח והפסד שנתי, מבוקר ומאושר ע"י רו"ח, שמתייחס לפעילות העסק במהלך שנת המס הקודמת שהסתיימה ביום 31.12.

כך, לדוגמא, החוק מטיל על כל עסק עצמאי את החובה להגיש לרשויות מס הכנסה מדי שנה דו"ח שנתי, שכולל בתוכו גם דו"ח רווח והפסד כאמור. החוק גם מטיל על העמותות את החובה להגיש לרשם העמותות דו"ח רווח והפסד שנתי, ועל חברות ציבוריות שנסחרות בבורסה את החובה להגיש דו"ח רווח והפסד שנתי (ואף תקופתי) לרשות ניירות הערך.

- ניתן להשתמש בדו"ח רווח והפסד לצורך עריכת בדיקה משוערת של רווחיות העסק במהלך התקופה הנבדקת, לרבות באמצעות יחסי הרווחיות שצויינו לעיל.

בדיקת רווחיות העסק משמשת לעריכת תהליכי ייעול בעסק, כגון ע"י קיצוץ הוצאות ו/או שיפור יעדי הביצוע ומחזורי ההכנסות שלו, להיערכות מבחינת תזרים המזומנים, תשלומי המס, וההיבטים הפיננסיים של העסק, וכן לצורך בדיקת כדאיות ההשקעה בעסק לגורמים חיצוניים.

- ניתן להשתמש בדו"ח רווח והפסד תקופתי לצורך בדיקה משוערת של היקף תשלום המקדמות שלו למס הכנסה במהלך שנת המס. במסגרת הכנת דו"ח זה ניתן לערוך גם דו"ח התאמה משוער לצרכי מס הכנסה, שלפיו ניתן לבחון את הצורך בהגדלה או הקטנה של המקדמות למס הכנסה המשולמות בפועל על ידי העסק לשנת מס זו.

יתרה מכך: לעתים רשויות מס הכנסה בעצמן דורשות קבלת דו"ח תקופתי מהעסק וזאת לצורך ביסוס בקשתו לשינוי אחוז המקדמות.

- ניתן להשתמש בדו"ח רווח והפסד לצורך הצגת התוצאות העסקיות של העסק לגורם ששוקל להשקיע בעסק, לרכוש אותו, להתמזג איתו, או לקראת כניסה משותפת לפרוייקט חדש שמתבסס על הפעילות העסקית השוטפת.

- כאשר העסק מגיש בקשה לקבלת אשראי מבנקים, חברות מימון חוץ בנקאיות, ספקים, וכדומה, הוא לרוב יידרש להציג בפניהם, דו"חות כספיים מבוקרים אחרונים, וכן דו"ח הפסד ורווח תקופתי לא מבוקר, שיספק אינדיקציה על תוצאות העסק בתקופה השוטפת.

-

גם משקיעים וסוחרים במטבעות דיגיטליים נדרשים במקרים המתאימים לרכז את הרווחים וההפסדים שנוצרו מפעילותם במהלך שנת המס (ראו גם מדריך למשקיע המתחיל בקריפטו באתרה של רו"ח שולקין נטלי). חשוב להבחין בין דו"ח רווח והפסד חשבונאי של עסק לבין דו"ח חישוב רווחים והפסדים מפעילות בקריפטו: משקיע פרטי יידרש בדרך כלל להציג חישוב מסודר של רווחי והפסדי ההון שנוצרו מהמימושים שביצע, ואילו כאשר הפעילות מגיעה לכדי עסק, ייתכן שיהיה צורך לכלול אותה במסגרת דו"ח רווח והפסד עסקי. לצורך הכנת החישוב יש לרכז את הפעילות מכל הבורסות והארנקים, לרבות מועדי הרכישה והמימוש, העלויות, התמורות והעמלות. רשות המסים מתייחסת למטבעות וירטואליים כאל נכס, ולכן רווח ממימוש עשוי להיות חייב במס רווחי הון, או במס הכנסה כאשר מדובר בפעילות עסקית.

התייעצו איתי

אני לא רוא"ח במקצועי, אולם בחינתו של דו"ח הרווח וההפסד של כל עסק, הוא חלק בלתי נפרד מהליך הייעוץ העסקי.

שמי שירן אטלס, אני יועצת עסקית לעסקים קטנים, בינוניים ועד לחברות.

אני מלווה מנהלים ומנהלות, ובעלי ובעלות עסקים המבקשים לבחון למה 'הדברים לא עובדים', למה בכל שיחה עם רואה החשבון, פתאום צפי הרווחים לא עמד בציפיות.

בכל שאלה והתייעצות, אני מזמינה אתכם לכתוב לי בטופס יצירת הקשר או ליצור איתי קשר טלפוני.